Entenda a diferença entre o fluxo de caixa direto e o fluxo de caixa indireto. Saiba como escolher o melhor método DFC para sua empresa.

Na gestão financeira, o fluxo de caixa direto e o fluxo de caixa indireto estão entre os relatórios mais importantes — e também entre os que mais geram dúvidas entre gestores e empresários.

Ambos têm o mesmo objetivo: acompanhar a geração de caixa do negócio. No entanto, utilizam métodos diferentes para apresentar os resultados.

De forma estruturada, esses relatórios evidenciam todas as entradas e saídas de recursos — ou seja, os ganhos e despesas, sejam elas operacionais ou administrativas — dentro de um determinado período.

Controlar essa movimentação e o fluxo de caixa operacional é um dos maiores desafios para quem empreende, principalmente quando o foco é manter a saúde financeira da empresa e tomar decisões com base em dados confiáveis.

O sistema de gestão de despesas da Flash pode auxiliar a sua empresa a organizar a gestão do fluxo de caixa de forma mais prática e segura. Preencha o formulário abaixo e saiba mais!

Continue lendo o artigo para entender as diferenças entre os dois formatos é essencial para escolher o método mais adequado ao perfil e às necessidades da organização.

Você vai descobrir como funciona cada modelo, quais são suas vantagens e desvantagens e, principalmente, como tomar essa decisão com mais segurança e estratégia.

Boa leitura!

O que é fluxo de caixa direto ou indireto

O fluxo de caixa direto e o fluxo de caixa indireto são duas formas de apresentação do Demonstrativo de Fluxo de Caixa (DFC). Essa ferramenta é essencial para detalhar a movimentação de recursos financeiros da empresa, incluindo o capital de giro.

Vale lembrar que, de acordo com a Lei nº 11.638/07, empresas de capital aberto ou que faturam acima de R$ 2 milhões por ano são obrigadas a elaborar o demonstrativo do fluxo de caixa operacional. Nesses casos, a legislação prioriza o uso do modelo indireto.

Independentemente do tipo de apresentação, o DFC organiza as informações financeiras em três grupos de atividades:

- Operacionais: receitas e despesas diretamente ligadas à operação do negócio;

- De investimento: compra e venda de ativos, como máquinas, imóveis ou aplicações;

- De financiamento: entradas e saídas ligadas a empréstimos, financiamentos e pagamento de dividendos.

A principal diferença entre o fluxo de caixa direto e o indireto está na forma como as atividades operacionais são registradas:

- No direto, considera-se o regime de caixa (entradas e saídas efetivas);

- No caixa indireto, parte-se do lucro líquido e aplicam-se os ajustes contábeis baseados no regime de competência.

Dica Flash: Confira nosso conteúdo exclusivo e entenda o que é Fluxo de Caixa Diário.

Qual a diferença entre o fluxo de caixa (DFC) no método direto e indireto

Embora ambos os métodos apresentem o mesmo resultado final — a variação do caixa no período —, eles se diferenciam principalmente na forma como registram e interpretam as atividades operacionais. Confira os detalhes abaixo:

DFC direto

No DFC direto, são registradas as entradas e saídas brutas de caixa, referentes às operações do dia a dia. Isso inclui:

- Recebimentos de clientes;

- Pagamentos a fornecedores;

- Despesas operacionais e tributos pagos, como salários, impostos e outros custos.

O foco é demonstrar de maneira objetiva e transparente tudo que envolveu as movimentações financeiras que de fato afetaram o saldo de caixa da empresa.

Logo, ao invés de partir do lucro, o DFC direto mostra o movimento de dinheiro “na veia” — ou seja, o que entrou e o que saiu do caixa, sem passar por ajustes contábeis.

O método direto é mais utilizado em contextos de gestão financeira empresarial operacional, por proporcionar uma visão imediata da movimentação do dinheiro.

Ele oferece uma visualização mais imediata e intuitiva do comportamento financeiro da organização, facilitando o controle diário e a tomada de decisão operacional.

Por isso, é mais utilizado por pequenos e médios negócios, onde os gestores precisam de informações rápidas para administrar o fluxo de caixa financeiro.

DFC indireto

O fluxo de caixa pelo método indireto tem como ponto de partida o lucro líquido do exercício, apurado na Demonstração do Resultado do Exercício (DRE). A partir desse valor, são realizados ajustes contábeis que permitem refletir, de forma mais fiel, a movimentação real de caixa gerada ou consumida pelas atividades operacionais.

Nesse modelo, é fundamental considerar todos os demonstrativos financeiros relevantes, incluindo o controle da conta bancária e os lançamentos contábeis.

Para se chegar ao fluxo de caixa operacional no método indireto, aplicam-se ajustes como:

- Itens não monetários, que impactaram o lucro, mas não movimentaram caixa, como amortização, depreciação e provisões;

- Variações patrimoniais, ou seja, nos saldos do balanço patrimonial, como contas a pagar, contas a receber e no controle de estoque.

Dessa forma, o DFC indireto reconcilia o lucro contábil com a movimentação financeira efetiva, oferecendo uma visão mais ampla da relação entre o desempenho contábil e o fluxo de caixa.

Por sua abordagem mais completa, esse é o método mais utilizado em demonstrações financeiras obrigatórias, conforme exigido pelas normas do CPC e do IFRS.

Além disso, é especialmente relevante para quem precisa realizar análises financeiras completas a partir dos demonstrativos contábeis.

Como fazer o fluxo de caixa direto e indireto

A escolha entre o fluxo de caixa direto ou indireto não deve se basear apenas no formato mais prático para a rotina da empresa.

É fundamental considerar também o nível de maturidade da gestão financeira, a finalidade do demonstrativo e o perfil do público que irá analisá-lo.

Cada método atende a objetivos diferentes:

- O fluxo de caixa direto é ideal para o controle operacional do dia a dia, pois oferece uma visualização clara e imediata dos fluxos financeiros;

- Já o fluxo de caixa indireto conecta o desempenho contábil ao comportamento do caixa, sendo mais indicado para fins de auditoria, relatórios contábeis e análise estratégica.

A seguir, você confere como montar e aplicar cada tipo de fluxo de forma prática e eficiente:

Método direto: detalhando a demonstração de fluxo das entradas e saídas de caixa

Conforme falamos, o fluxo de caixa direto é organizado a partir do registro detalhado de todas as entradas e saídas financeiras do negócio.

Cada recebimento e pagamento realizado deve ser registrado com clareza e categorizado conforme sua natureza (vendas, salários, fornecedores, tributos, etc.).

Para estruturar o, é preciso:

- Registrar todas as movimentações: cada recebimento de clientes e pagamento a fornecedores, salários, tributos e despesas operacionais deve ser registrado na data da movimentação financeira.

- Classificar tudo: categorize as movimentações conforme o tipo de atividade (operacional, investimento ou financiamento) para facilitar a análise posterior.

- Atualizar com frequência os registros: de preferência diária ou semanal, garantindo que os dados estejam sempre alinhados à realidade financeira.

- Ter controle de outros recebimentos e pagamentos operacionais: aluguel, energia elétrica, entre outros.

O fluxo de caixa direto é mais fácil de ser interpretado por gestores operacionais, ao mostrar com clareza quanto entrou e quanto saiu de caixa, sem necessidade de ajustes complexos.

Exemplo prático de como fazer o fluxo de caixa direto

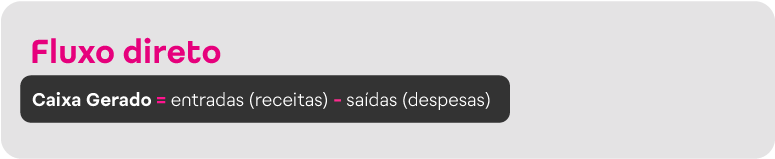

Na análise contábil, esse fluxo de caixa nada mais é do que:

Entradas/receitas - saídas/despesas.

- Recebimentos de clientes: R$ 45.200

- Pagamentos a fornecedores e empregados: (R$ 36.800)

Caixa gerado pelas operações: R$ 8.400

Agora, é subtrair esse valor por encargos e tributos que foram pagos nessa operação:

- Juros pagos: (R$ 500)

- Imposto de renda e contribuição social pagos: (R$ 1.300)

- Imposto de renda na fonte sobre dividendos recebidos: (R$ 150)

Caixa líquido gerado pelas atividades operacionais: R$ 6.450

Vantagens e desvantagens do DFC direto

Vantagens:

- Oferece uma visão clara e objetiva do fluxo real do negócio;

- Facilita o controle diário da organização e a tomada de decisão operacional;

- Ideal para micro e pequenas empresas ou gestores que buscam precisão imediata;

Desvantagens:

- Demanda mais disciplina nos lançamentos diários para manter a precisão;

- Pode gerar um volume elevado de registros, tornando o processo operacional mais pesado sem ferramentas adequadas;

- Pouco utilizado em demonstrações contábeis formais, como DFC padronizado.

Método indireto: partindo do lucro

Como vimos, o fluxo de caixa indireto parte do lucro líquido apurado na Demonstração do Resultado do Exercício (DRE) e realiza ajustes para aproximar esse resultado contábil da movimentação real de caixa.

Esse processo elimina os efeitos de receitas e despesas que não representaram entrada ou saída efetiva de recursos, como depreciações, amortizações e provisões, além de incorporar as variações nos ativos e passivos circulantes registrados no balanço patrimonial.

Para aplicar o fluxo de caixa indireto:

- Comece pela liquidez do lucro: utilize o resultado total da DRE como ponto de partida.

- Ajuste os itens não monetários: subtraia efeitos contábeis como depreciação, amortização e provisões.

- Aplique as variações patrimoniais: adicione ou subtraia mudanças em contas a pagar, contas a receber, estoques, impostos a recolher, entre outros.

Esse método é essencial para empresas que precisam apresentar suas demonstrações financeiras em conformidade com as normas contábeis.

Além disso, é altamente relevante para oferecer uma visão mais ampla e estratégica sobre a capacidade de geração de caixa do negócio.

Exemplo prático do fluxo de caixa indireto

No método indireto, é necessário realizar diversos ajustes sobre o lucro líquido.

Vamos usar como exemplo o valor de R$ 7.800, sobre o qual serão aplicados os seguintes ajustes:

- Depreciação: +R$ 700

- Provisão para devedores duvidosos: +R$ 300

- Resultado de equivalência patrimonial: (R$ 600)

- Despesas financeiras: +R$ 450

Subtotal após ajustes: R$ 8.650

Agora, é preciso ajustar as variações patrimoniais:

- Aumento nas contas a receber: (R$ 1.200)

- Redução nos estoques: +R$ 2.000

- Aumento nas contas a pagar: +R$ 1.500

Caixa gerado pelas operações: R$ 10.950

- Juros pagos: (R$ 500)

- Imposto de renda e contribuição social pagos: (R$ 1.300)

- Imposto de renda retido na fonte sobre dividendos: (R$ 150)

Líquido das atividades operacionais: R$ 9.000

Atividades de investimento:

- Compra de imobilizado: (R$ 4.500)

- Aplicações financeiras de longo prazo: (R$ 2.000)

Líquido utilizado nas atividades de investimento: (R$ 6.500)

Atividades de financiamento:

- Novo financiamento bancário contratado: +R$ 7.000

- Pagamento de parcelas de financiamento: (R$ 2.500)

Líquido gerado nas atividades de financiamento: R$ 4.500

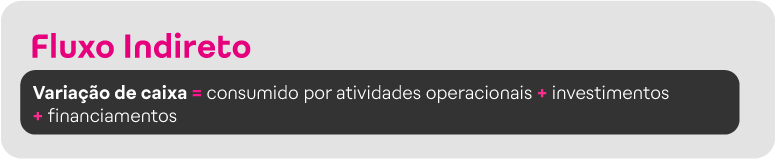

Variação líquida no período:

- Atividades operacionais: +R$ 9.000

- Atividades de investimento: (R$ 6.500)

- Atividades de financiamento: +R$ 4.500

Variação final do caixa: R$ 7.000

Vantagens e desvantagens do método indireto

Vantagens

- O fluxo de caixa indireto segue o regime de competência, conectando o desempenho econômico à movimentação de caixa.

- Facilita a elaboração de relatórios formais, como o DFC, e integra a análise com balanço patrimonial e análises financeiras.

- Permite identificar com mais clareza a origem das variações no caixa líquido da empresa.

Desvantagens

- É menos intuitivo para gestores que não têm formação contábil.

- Não detalha claramente os recebimentos e pagamentos do dia a dia, podendo dificultar o controle operacional.

- Requer maior atenção na elaboração para garantir que todos os ajustes contábeis sejam realizados corretamente.

Conte com o sistema de gestão de despesas da Flash para facilitar o dia a dia da sua empresa! Clique na imagem abaixo e saiba mais.

Como escolher entre o fluxo de caixa direto e indireto? Qual o mais adequado?

Conforme falamos, a escolha entre o fluxo de caixa direto e indireto depende dos objetivos da análise, do público que irá utilizar as informações e da estrutura interna da companhia.

Não existe um método melhor em termos absolutos, mas sim aquele que melhor atende às necessidades da organização em determinado contexto.

O modelo direto é mais indicado quando o foco está no controle operacional e na gestão de liquidez diária, ainda mais para pequenas empresas ou negócios com alta rotatividade de caixa.

Já o método indireto é preferido em contextos contábeis e gerenciais mais robustos, onde é necessário integrar as informações do balanço patrimonial, da DRE e realizar análises financeiras mais amplas.

Considere os seguintes fatores:

- Tamanho e complexidade da empresa: negócios menores podem optar pelo direto pela sua simplicidade. Já os maiores, podem ter sistemas contábeis que facilitam a elaboração de ambos os métodos.

- Necessidade de detalhamento: se a gestão precisa de uma visão detalhada das entradas e saídas de caixa operacionais, o método direto é mais indicado.

- Facilidade de obtenção dos dados: avalie qual método exige menos esforço na coleta e organização das informações.

- Comparabilidade: se a empresa precisa comparar seu fluxo de caixa com o de outras do setor, é importante verificar qual é o mais utilizado.

- Requisitos regulatórios: em alguns casos, pode haver exigências específicas sobre o modelo a ser utilizado.

Qual o melhor fluxo de caixa para atividades de financiamento

Para atividades de financiamento — como tomada de empréstimos, amortização de dívidas e distribuição de lucros —, ambos os métodos oferecem visibilidade semelhante.

Porém, o método indireto tende a facilitar a análise de impacto dessas operações por estar ligado aos relatórios contábeis e à variação do caixa líquido.

Qual o melhor demonstrativo de fluxo para as demonstrações contábeis

O método indireto é o mais utilizado em demonstrações contábeis formais, como o DFC exigido por normas contábeis brasileiras (CPC) e internacionais (IFRS), devido à sua conexão direta com o lucro e os ajustes do patrimônio.

Agora, independentemente do modelo escolhido, manter um controle rigoroso do fluxo de caixa é essencial para garantir a saúde financeira e o crescimento sustentável de qualquer organização.

Seja pelo método direto ou indireto, o mais importante é contar com ferramentas que simplifiquem o registro, a análise e o planejamento financeiro.

Para ajudar você a estruturar o seu processo, a Flash disponibiliza uma planilha gratuita de fluxo de caixa.

Com ela, você organiza suas entradas e saídas de maneira simples, visualiza rapidamente o saldo disponível e projeta o fluxo futuro da sua empresa.