Entenda o que é Lucro Real nas empresas, quem pode adotar esse regime tributário, como calcular os impostos, as diferenças entre lucro presumido e mais!

O Lucro Real pode ser uma dor de cabeça, seja você empresário, empreendedor ou gestor financeiro — especialmente quando o objetivo é pagar os tributos de forma justa, sem comprometer o caixa ou correr riscos com o Fisco.

Neste artigo, você vai entender o que é a presunção de lucro real, como funciona a avaliação dos tributos, quem deve adotá-lo e em quais casos ele pode ser mais vantajoso.

Nosso objetivo é te ajudar a fazer a melhor escolha e evitar erros que podem custar caro. Vamos nessa?

O que é lucro real nas empresas?

O Lucro Real é um dos regimes tributários adotados pelas empresas no Brasil para apurar e recolher impostos federais, como o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

Nesse regime, os tributos são calculados com base no lucro líquido contábil do negócio, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

O Lucro Real é obrigatório para alguns tipos de empresas, como instituições financeiras, e para negócios que faturam acima de R$ 78 milhões anuais.

Para outras organizações, a adoção desse modelo é opcional e pode ser vantajosa dependendo das características financeiras do negócio.

Diferentemente do Lucro Presumido, onde a Receita Federal estabelece um percentual fixo de presunção sobre a receita bruta, no Lucro Real, o cálculo dos impostos considera o lucro efetivamente apurado após a dedução de todas as despesas operacionais, financeiras e tributárias admitidas pela lei.

Não por acaso, esse regime é indicado, principalmente, para empresas que possuem margens de lucro baixas ou altos custos operacionais, pois possibilita uma tributação mais justa, baseada no desempenho real da organização.

Além disso, a modalidade permite maior flexibilidade em termos de dedução das despesas necessárias para a atividade da empresa, o que pode resultar em uma redução da carga tributária.

No entanto, adotar o Lucro Real exige um controle contábil e financeiro rigoroso, já que erros nas apurações podem levar a problemas fiscais e à aplicação de multas.

Entre as obrigações acessórias específicas estão a entrega da Escrituração Contábil Digital (ECD), da Escrituração Contábil Fiscal (ECF) e da DCTF (Declaração de Débitos e Créditos Tributários Federais).

Leia também: Dedução fiscal para empresas: o que é, como funciona e regras no Brasil.

Como funciona a apuração do Lucro Real em relação ao Lucro Presumido?

A apuração do Lucro Real envolve o levantamento contábil de todas as receitas e despesas da empresa ao longo do período (trimestral ou anual).

O lucro líquido contábil é ajustado conforme regras fiscais para a inclusão de adições, exclusões ou compensações que a legislação permite. Esses ajustes servem para aproximar o lucro tributável da realidade econômica da empresa, de forma que a base de cálculo dos tributos seja mais justa.

Após a apuração, a empresa paga o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) devidos sobre esse resultado.

O Lucro Real, portanto, reflete a situação contábil real da empresa e exige maior estrutura e organização contábil.

Dica de leitura: IRPJ e CSLL no Lucro Real e Lucro Presumido: como calcular, diferenças e impactos para as empresas.

Apuração anual x trimestral

Conforme mencionado acima, no regime de tributação do Lucro Real, a demonstração pode ser feita de forma anual ou trimestral, conforme a escolha da empresa.

Apuração anual

Nesse modelo, a organização realiza a verificação do Lucro Real uma vez por ano, com a entrega da Declaração de Ajuste Anual do Imposto de Renda.

Esse tipo de verificação é mais comum em empresas de maior porte, já que elas têm a capacidade de organizar as finanças para cumprir com essa obrigação de forma anual.

A principal vantagem desse modelo é a simplificação do processo, uma vez que o negócio realiza a conferência de todos os tributos de uma só vez no final do ano calendário.

Apuração trimestral

A estimativa trimestral é uma alternativa para empresas que preferem pagar os tributos ao longo do ano, diluindo a carga tributária.

Nesse caso, a companhia realiza a medição do Lucro Real e o pagamento do IRPJ e da CSLL a cada trimestre.

Essa opção pode ser vantajosa para empresas com fluxo de caixa variável, pois permite que o pagamento de tributos seja distribuído ao longo do ano, evitando uma grande despesa de uma só vez.

A escolha deve ser feita com base no planejamento tributário da empresa e no seu fluxo de caixa, considerando os ganhos de capital oriundos e o impacto no dia a dia do negócio.

Tributos envolvidos no Lucro Real

No Lucro Real, os principais tributos envolvidos são o IRPJ e a CSLL, que incidem sobre o lucro apurado pela empresa.

IRPJ

É um tributo federal que incide sobre o lucro líquido das empresas. Suas alíquotas têm o percentual de lucro de 15%, com um adicional de 10% se exceder a R$ 20 mil por mês.

O IRPJ é um dos tributos mais importantes no regime, e o cálculo correto do lucro real é fundamental para evitar o pagamento em excesso ou em falta desse imposto.

CSLL

É um tributo federal que incide sobre o lucro líquido das organizações. Suas alíquotas variam de acordo com o tipo de atividade do negócio.

Para empresas de prestação de serviços, a tributação é de 9%, enquanto para empresas de bancos comerciais e indústrias, a tributação é de 12%.

A CSLL tem como objetivo financiar a seguridade social, e seu cálculo é baseado no lucro líquido apurado.

Ambos os tributos são calculados sobre o lucro real, ou seja, a diferença entre a receita bruta, ajustada pelas deduções previstas pela legislação tributária.

Além disso, é importante ressaltar que a apuração do lucro real exige uma correta gestão financeira e controle rigoroso das despesas operacionais da empresa para evitar problemas com a Receita Federal.

Com esses pontos claros, a empresa pode escolher entre a estimativa anual ou trimestral, de acordo com o seu setor financeiro e sua capacidade de gestão dos tributos devidos.

Veja também: PIS e Cofins: o que são e como calcular esses impostos.

Quem deve adotar o regime de tributação de Lucro Real?

O Lucro Real é um regime tributário que pode ser adotado por qualquer empresa que deseje calcular seus tributos com base no lucro líquido contábil, ajustado por adições, exclusões e compensações previstas na legislação fiscal.

Entretanto, em alguns casos, a adoção do Lucro Real é obrigatória, enquanto, para outros negócios, ele pode ser uma escolha estratégica vantajosa, dependendo da estrutura e do desempenho financeiro da empresa.

A seguir, confira, em detalhes, quem é obrigado a adotar o modelo e quem pode optar por ele, além dos principais fatores que influenciam essa decisão.

Obrigatoriedade legal

A obrigatoriedade de adoção do Lucro Real está prevista na Lei nº 9.718/1998 e em normas complementares da Receita Federal, sendo determinada principalmente pelo tipo de atividade exercida ou pelo porte econômico da empresa.

Veja os principais casos:

O enquadramento no Lucro Real é compulsório, e a empresa precisa organizar suas obrigações fiscais e contábeis com base nessa exigência legal.

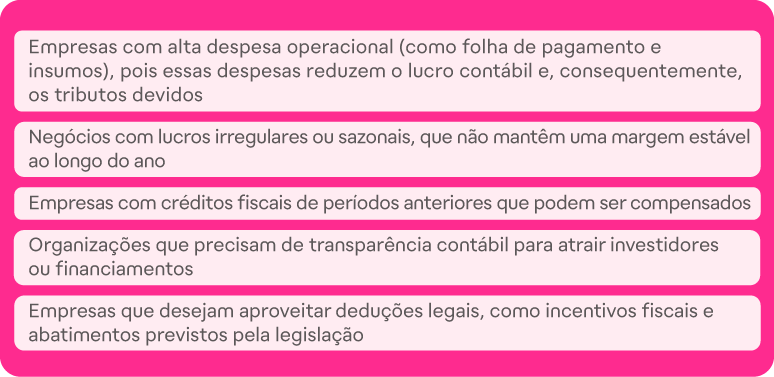

Casos em que consumir o lucro real é mais vantajoso

Apesar de ser mais complexo, o Lucro Real pode ser mais vantajoso para algumas empresas — especialmente aquelas com baixo lucro operacional, margens apertadas ou que apresentem prejuízo fiscal acumulado.

Veja, a seguir, algumas situações em que a modalidade pode ser a melhor escolha:

Mesmo que o negócio não seja obrigado a adotar o regime, pode ser interessante fazer a simulação de carga tributária para comparar o Lucro Real com o Lucro Presumido e o Simples Nacional, a fim de identificar qual é o regime tributário mais econômico.

Dica de leitura: PGDAS: O que é, quem deve pagar e como emitir? Guia para empresas.

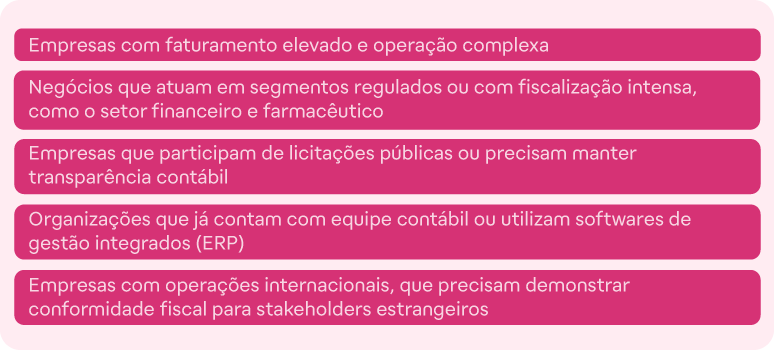

Perfil das empresas enquadradas no Lucro Real

O Lucro Real é mais comum em empresas de médio e grande porte, com estrutura contábil consolidada e necessidade de gestão tributária mais estratégica.

De modo geral, o perfil das organizações que adotam esse regime inclui:

O Lucro Real é indicado para empresas que buscam otimizar a carga tributária de forma legal, aproveitando benefícios fiscais, compensações e diferentes tipos de crédito.

Entre eles estão investimentos em sociedades de crédito imobiliário, assessoria creditícia e cooperativas de crédito, o que exige um acompanhamento próximo da legislação brasileira.

Como calcular o Lucro Real?

O cálculo do Lucro Real é uma das etapas mais importantes para a correta estimativa dos tributos federais, especialmente o IRPJ e CSLL.

Esse regime tributário exige atenção especial à contabilidade, já que é parte do lucro líquido contábil e inclui ajustes fiscais obrigatórios, como adições, exclusões e compensações permitidas pela legislação.

O processo de verificação é mais trabalhoso do que nos regimes simplificados, como o Lucro Presumido ou o Simples Nacional, mas permite um pagamento mais justo dos tributos — proporcional ao resultado efetivo da empresa.

A seguir, explicamos os principais pontos desse cálculo.

Base de cálculo do IRPJ e CSLL e alíquotas do lucro real

No Lucro Real, tanto o IRPJ quanto a CSLL tem como base de cálculo o lucro contábil ajustado. Isso significa que o negócio parte do lucro líquido apurado na DRE (Demonstração do Resultado do Exercício), elaborado conforme as normas contábeis, e aplica os seguintes ajustes fiscais:

Adições

Despesas registradas na contabilidade, mas que não são dedutíveis para fins fiscais (como multas, doações não incentivadas, entre outras).

Exclusões

Receitas que constam na contabilidade, mas que não são tributáveis (como reversões de provisões).

Compensações

Compensação de prejuízos fiscais de anos anteriores, limitados a 30% do lucro real apurado.

Após os ajustes, a instituição chega ao lucro real efetivo, que será usado como base para calcular os seguintes tributos:

IRPJ

Alíquotas de 15% sobre o lucro real + adicional de 10% sobre a parcela que exceder R$ 20 mil por mês (R$ 60.000 por trimestre).

CSLL

Alíquotas de 9% sobre o lucro real ajustado (para a maioria das empresas, instituições financeiras têm alíquotas do lucro real maiores).

As alíquotas do Lucro Real devem ser aplicadas sobre o valor já ajustado, e o pagamento pode ser feito mensalmente por estimativa ou com base no lucro real trimestral (ou anual com antecipações mensais).

Receitas, despesas operacionais e ajustes

O cálculo do lucro real exige que a corporação registre e categorize corretamente todo o arrendamento mercantil, conforme as regras da conciliação fiscal e contábil.

Receitas

Devem incluir todos os valores decorrentes da atividade-fim da empresa, como vendas de produtos, prestação de serviços, sistema contábil e eventuais ganhos com variações cambiais.

Despesas dedutíveis

São aquelas necessárias à atividade do negócio e devidamente comprovadas, como salários, encargos, aluguel, energia elétrica, honorários contábeis, marketing, entre outras.

Despesas não dedutíveis

Incluem, por exemplo, gastos com distribuição disfarçada de lucros, multas fiscais, despesas pessoais dos sócios ou falta de comprovação documental.

Os ajustes do lucro líquido contábil são feitos no Livro de Inventário do Lucro Real (LALUR), documento obrigatório nos regimes, impostos e margens de lucro que deve ser mantido atualizado para fins de compliance fiscal e auditoria fiscal da secretaria da Receita Federal.

Exemplo de cálculo do lucro real

Vamos a um exemplo simplificado de cálculo do lucro real trimestral para entender melhor o processo:

Esse exemplo mostra como a correta estimativa do lucro real permite adequar a tributação à realidade da empresa, considerando os resultados reais e os benefícios legais.

Tecnologia e gestão financeira no regime de lucro real

Empresas que optam pelo Lucro Real precisam manter uma organização contábil rigorosa. Como esse regime de tributação exige o registro detalhado das despesas corporativas, contar com ferramentas de gestão financeira é essencial para evitar erros e garantir o correto cálculo de tributos, como IRPJ e CSLL.

A tecnologia permite integrar dados, automatizar lançamentos e facilitar a geração de obrigações acessórias como a Escrituração Contábil Digital (ECD) e a Escrituração Contábil Fiscal (ECF). Isso reduz riscos fiscais e melhora a relação com a contabilidade externa, além de permitir uma visão clara da gestão de custos e dos resultados do negócio.

Soluções como a gestão de despesas da Flash ajudam empresas no Lucro Real a organizarem seus processos financeiros, controlando reembolsos corporativos, adiantamentos de viagem, fluxo de caixa e despesas operacionais em um só lugar.

Ao aliar tecnologia e gestão, o Lucro Real se torna mais viável, seguro e estratégico para a empresa.

Não perca mais tempo, seja Flash!