Entenda a Lei Geral da Micro e Pequena Empresa de forma simples, prática e direta, mesmo sem tempo para ler a legislação.

A Lei Geral da Micro e Pequena Empresa é um dos principais marcos para quem empreende no Brasil, mas ainda é pouco compreendida na prática.

Para muitos empresários, a Lei Complementar nº 123 surge apenas em conversas com o contador, em orientações sobre o Simples Nacional ou em alertas sobre enquadramento. O que, de fato, muda na rotina do negócio quase nunca fica claro.

Essa lacuna de entendimento gera insegurança, decisões mal fundamentadas e aumenta o risco de erros fiscais e operacionais.

No dia a dia de quem administra uma pequena empresa, com tempo escasso e múltiplas responsabilidades, estudar a legislação costuma ficar em segundo plano. O resultado é uma gestão reativa, que resolve problemas quando eles aparecem, em vez de preveni-los.

Este conteúdo foi pensado como um guia prático. Aqui, você vai entender o que a Lei Geral estabelece, quem pode se beneficiar, quais vantagens podem ser aproveitadas e quais obrigações exigem atenção imediata, tudo em uma linguagem clara, direta e aplicável à realidade das micro e pequenas empresas.

Boa leitura!

Gestão de benefícios sem custos, sem taxas e sem multas!

O que é a Lei Geral da Micro e Pequena Empresa (Lei Complementar nº 123)

A Lei Geral da Micro e Pequena Empresa, instituída pela Lei Complementar nº 123, foi criada para garantir tratamento diferenciado, favorecido e simplificado às microempresas (ME) e empresas de pequeno porte (EPP).

Seu objetivo é reduzir desigualdades competitivas, estimular o desenvolvimento econômico e facilitar tanto a formalização quanto a permanência dos pequenos negócios no mercado.

Na prática, a lei reúne um conjunto de regras que impactam diretamente a rotina das empresas, como:

- Tributação;

- Obrigações trabalhistas e previdenciárias;

- Acesso a crédito e políticas públicas;

- Participação em licitações e compras governamentais.

Ela também institui o Estatuto Nacional da Micro e Pequena Empresa e serve de base para o Simples Nacional, regime tributário mais adotado pelos pequenos negócios no país.

A Lei Complementar nº 123 se aplica às empresas enquadradas como ME ou EPP, de acordo com critérios como receita bruta anual, porte e atividade exercida.

Compreender corretamente esse enquadramento é fundamental para aproveitar os benefícios previstos em lei e evitar riscos como desenquadramento, autuações fiscais ou recolhimento incorreto de tributos.

Direitos e obrigações da micro e pequena empresa

A Lei Geral concede benefícios relevantes, mas também impõe deveres claros. Entender esse equilíbrio é determinante para usar a legislação a favor do negócio — e evitar riscos desnecessários.

Direitos garantidos pela Lei Geral

Ao se enquadrar como microempresa ou empresa de pequeno porte, o empreendedor passa a ter acesso a benefícios que impactam a rotina e os custos do negócio, como:

- Tratamento diferenciado e favorecido, reconhecendo que empresas menores possuem menos estrutura administrativa e financeira do que grandes organizações.

- Simplificação tributária, com regras que reduzem a complexidade do recolhimento de tributos e facilitam o controle fiscal no dia a dia.

- Redução da burocracia, especialmente em processos de abertura, alteração e encerramento da empresa, além de exigências administrativas mais proporcionais ao porte.

- Condições diferenciadas de acesso a mercado, incluindo prioridade em determinadas contratações e estímulos ao desenvolvimento econômico local.

- Facilidade de acesso a políticas públicas, pensadas para incentivar a formalização, a permanência no mercado e o crescimento sustentável das pequenas empresas.

Esses direitos visam diminuir o risco de erros, reduzir custos operacionais e permitir que o empresário foque na gestão e no crescimento do negócio.

Leia também: Como administrar uma pequena empresa: 10 dicas práticas.

Obrigações que acompanham esses direitos

Os benefícios da Lei Complementar 123 não são automáticos, nem permanentes. Para mantê-los, a empresa precisa cumprir obrigações básicas, que exigem atenção constante:

- Respeitar os limites de faturamento, acompanhando a receita bruta ao longo do ano. Ultrapassar esses limites sem planejamento pode gerar desenquadramento e cobrança adicional de tributos.

- Manter uma organização financeira mínima, com registros de receitas, despesas, contratos e comprovantes. A ausência de controle dificulta a gestão e aumenta o risco de inconsistências fiscais.

- Cumprir as obrigações trabalhistas e previdenciárias, sempre que houver funcionários. A lei simplifica procedimentos, mas não elimina responsabilidades.

- Manter dados cadastrais e fiscais atualizados, evitando os problemas com enquadramento, recolhimento e regularidade da empresa.

- Atender aos prazos e exigências do regime tributário escolhido, mesmo quando o modelo é simplificado.

O descumprimento dessas obrigações pode resultar em multas, perda de benefícios e insegurança jurídica, justamente o oposto do que a lei pretende oferecer.

Quem pode se beneficiar da Lei Geral/estatuto nacional da microempresa

A Lei Geral da Micro e Pequena Empresa (Lei Complementar 123) não cria “vantagens genéricas”. Ela define regras diferentes para negócios em estágios diferentes.

O ponto central não é o nome do enquadramento, mas o que a empresa pode fazer, quanto precisa se organizar e quais riscos assume.

A forma mais clara de entender isso é comparando MEI, ME e EPP:

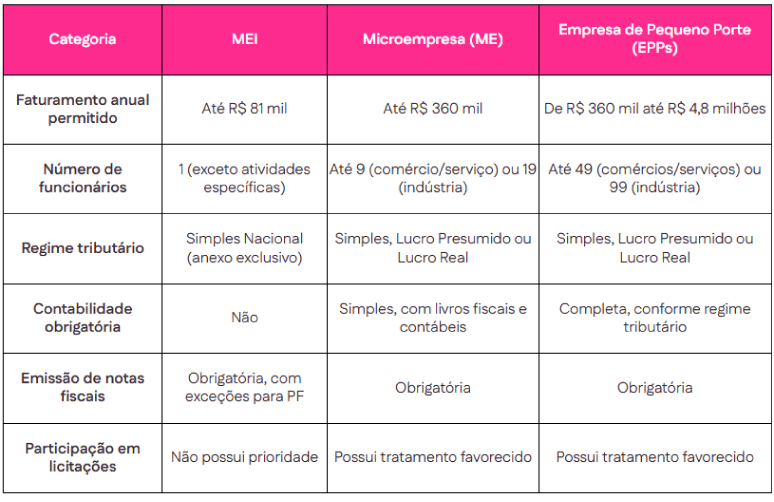

Diferença entre ME, EPP e MEI (Microempreendedor Individual)

A diferença entre esses modelos não é apenas o nome, mas o que o empresário pode ou não fazer, quanto precisa se organizar e quais obrigações passam a existir.

Um ponto em comum entre os três é que eles são optantes pelo Simples Nacional, com impostos e carga tributária reduzida. Mas, para cada modelo, a complexidade vai aumentando.

Além disso, a Lei Geral foi criada para ser uma política pública permanente de inclusão das micro e empresas de pequeno porte e facilitar o acesso a crédito e outras condições facilitadas.

1) Microempreendedor individual (MEI)

Conhecido como MEI, é um enquadramento pensado para quem está começando com estrutura mínima.

Ele foi criado como incentivo da inclusão social de pequenos empreendedores individuais. Pelo limite de faturamento, até R$ 81 mil/ano de receita bruta, faz sentido para operações menores, que dependem apenas do empreendedor.

- Pode ter apenas um funcionário;

- Paga tributos pelos DAS-MEI, um valor fixo mensal, independentemente de quanto faturou no mês, que reúne nesse tributo o recolhimento de INSS + ICMS + ISS;

- Tem poucas obrigações administrativas;

- Funciona bem enquanto o negócio é pequeno e estável.

O ponto mais importante aqui é o seguinte: esse modelo é ótimo para começar, mas não foi feito para sustentar o crescimento.

Se você começa a vender mais, contratar mais gente ou assumir contratos maiores, você entra em uma zona onde o enquadramento vira risco.

2) Microempresa (ME)

É o enquadramento para quem já passou da fase de estrutura mínima e precisa operar com mais consistência.

A receita bruta limite para faturamento neste enquadramento é de até R$ 360 mil/ano. Outro aspecto que muda em relação ao MEI é que o negócio já precisa ter um mínimo de organização porque o volume cresce, os compromissos aumentam e os erros começam a custar mais caro.

Os aspectos mais importantes desse modelo são:

- Os tributos devidos (IRPJ, CSLL, PIS, COFINS, ISS/ICMS, CPP e previdência social) são reunidos em uma única guia de recolhimento (DAS).

- Separar finanças pessoais do caixa do negócio deixa de ser “boa prática” e vira condição para não perder o controle.

- Começa a ficar perigoso depender de “memória” para saber quanto entra e quanto sai.

- A precificação precisa considerar impostos e custos com mais clareza, porque uma margem pequena vira prejuízo sem você perceber.

Em microempresa, o ganho é que a lei foi desenhada para dar caminhos mais simples (como Simples Nacional, quando cabível), mas ela pressupõe que você já consiga operar com algum nível de controle.

3) Empresa de pequeno porte

É o enquadramento de quem já está em crescimento mais acelerado, mas ainda no guarda-chuva de proteção da lei.

O limite de faturamento é de R$ 360 mil até R$ 4,8 milhões/ano de receita bruta, podendo auferir receitas de exportações e do mercado interno. Aqui, o problema deixa de ser “falta de conhecimento” e se torna “falta de processo”.

Pontos importantes:

- Continua podendo usar o Simples Nacional, se atender aos critérios, unificando na DAS de alguns dos tributos devidos do regime.

- A carga tributária aumenta conforme o faturamento.

- Exige controle financeiro rigoroso, acompanhamento mensal de receitas e atenção constante ao enquadramento.

- Erros de gestão têm impacto maior em impostos, caixa e riscos fiscais.

Para a empresa de pequeno porte, a lei ainda facilita bastante, mas a exigência prática é outra: sem gestão mínima, a empresa cresce “para fora” (vendas) sem crescer “por dentro” (processos).

A conta chega como bagunça, retrabalho e risco fiscal.

Limites de faturamento e receita bruta anual

Receita bruta é, em termos práticos, tudo o que entrou de dinheiro por vendas e prestação de serviços, antes de descontar custos. É o “total vendido/faturado”.

Ou seja, se você vendeu R$ 30 mil no mês, sua receita bruta do mês é R$ 30 mil. Não importa se sobrou R$ 3 mil ou R$ 13 mil. Isso é lucro, não receita.

A lei olha para a receita bruta anual, a soma dos 12 meses. Por isso, dá para errar mesmo sendo organizada: às vezes o negócio cresce “de repente” em alguns meses e, quando você vê, passou do limite.

Na prática, a forma mais simples de acompanhar é somando o faturamento mês a mês, para ter uma visão do acumulado no ano.

Com base nisso, faça uma projeção: “se eu mantiver a média dos últimos 3 meses, fecho o ano em quanto?”

Isso evita o problema mais comum: perceber tarde demais que mudou de porte.

Importância do enquadramento para a micro e empresa de pequeno porte

O enquadramento correto como microempresa ou empresa de pequeno porte é o que define se a legislação vai ajudar ou atrapalhar a rotina do negócio.

Ele impacta como o negócio paga tributos, se organiza financeiramente e assume riscos.

Na prática, estar bem enquadrado é importante porque:

- Evita pagamento indevido de tributos, comum quando a empresa cresce sem revisar seu porte.

- Reduz o risco de desenquadramento automático, que pode gerar cobranças retroativas e impacto no caixa.

- Mantém as obrigações compatíveis com a estrutura do negócio, evitando exigências desproporcionais.

- Facilita o planejamento financeiro, com mais previsibilidade de custos e encargos.

- Diminui a insegurança jurídica, deixando claro quais regras se aplicam à empresa naquele momento.

Quando o enquadramento não acompanha a realidade da operação, o empresário costuma descobrir o problema tarde demais, geralmente quando já há multas, ajustes ou perda de benefícios. Por isso, acompanhar esse ponto é uma decisão de gestão, não apenas contábil.

Principais benefícios para micro e pequenas empresas do Simples Nacional e da Lei Geral

A Lei Geral da Micro e Pequena Empresa, em conjunto com o Simples Nacional, foi estruturada para reduzir a complexidade enfrentada por microempresas e empresas de pequeno porte, favorecida pela Constituição Federal

O foco não está apenas em carga tributária, mas em simplificar a gestão, reduzir riscos e tornar a legislação mais compatível com a realidade desses negócios.

Quando bem aplicada, a Lei Complementar 123 transforma regras dispersas em processos mais previsíveis, possibilitando decisões mais seguras sobre finanças, pessoas e crescimento.

Simplificação tributária

A simplificação tributária é um dos benefícios mais perceptíveis para o empresário. Em vez de lidar com diferentes tributos, prazos e regras isoladas, a empresa passa a operar em um regime unificado, pensado para pequenos negócios.

No dia a dia, isso se traduz em:

- Recolhimento mais simples de tributos, reduzindo erros operacionais. É preciso lembrar que as alíquotas das contribuições são variáveis, se baseando nas atividades econômicas e cobrança dos municípios.

- Menor esforço administrativo, com menos tempo gasto em obrigações fiscais.

- Mais previsibilidade de impostos, facilitando o planejamento do caixa.

Essa estrutura não elimina a necessidade de controle financeiro, mas diminui a chance de falhas por excesso de complexidade.

Facilidades trabalhistas

A Lei Geral das Microempresas também ajusta exigências trabalhistas à capacidade operacional das empresas de menor porte.

O objetivo não é retirar responsabilidades, mas tornar os procedimentos mais proporcionais, com isso gerar:

- Redução dos encargos trabalhistas, quando comparadas às exigidas de empresas maiores.

- Processos mais simples de contratação e gestão, compatíveis com estruturas enxutas.

- Redução do risco de erros formais, comuns em negócios com pouco apoio administrativo.

Isso ajuda o empresário a cumprir a legislação sem transformar a gestão de pessoas em um gargalo constante.

Prioridade em licitações

Outro benefício relevante previsto na Lei Complementar 123 é o tratamento diferenciado em licitações para estimular o desenvolvimento econômico local e regional. Isso significa:

- Mais oportunidades de acesso a licitações públicas, antes dominados por empresas maiores.

- Condições mais equilibradas de concorrência, respeitando o porte do negócio.

- Estímulo à formalização e à organização, já que regularidade passa a ser vantagem competitiva.

Mesmo que nem todo empreendedor atue com licitações ou contratos públicos, esse ponto amplia o leque de possibilidades para o negócio.

Redução de burocracia

A redução de burocracia é um efeito transversal da Lei Geral da Micro e Pequena Empresa. Ela aparece em diferentes momentos da vida da empresa, desde a formalização até a rotina fiscal.

Essa redução se manifesta por meio de:

- Procedimentos mais simples para abertura, alteração e encerramento da empresa.

- Menos exigências acessórias, quando comparadas a outros regimes.

- Maior clareza sobre obrigações, diminuindo a insegurança jurídica.

O resultado é uma gestão mais fluida, com menos tempo gasto tentando interpretar normas e mais foco no negócio.

O que o empresário precisa cumprir para não ter problemas

A Lei Geral da Micro e Pequena Empresa não funciona apenas como um conjunto de benefícios. Ela estabelece obrigações mínimas que precisam ser cumpridas para que a microempresa ou empresa de pequeno porte permaneça regular e evite riscos fiscais, financeiros e jurídicos.

Boa parte dos problemas enfrentados por empresários não surge por má-fé, mas por falta de organização, desconhecimento da legislação para pequenas empresas ou crescimento sem ajuste.

Por isso, entender o que exige atenção imediata é tão importante quanto conhecer as vantagens da Lei Complementar 123.

Obrigações fiscais básicas

Mesmo com regras simplificadas, a micro e pequena empresa continua sujeita ao pagamento de tributos, impostos e contribuições, além do cumprimento das rotinas de apuração e arrecadação.

A diferença é que, dentro da Lei Complementar nº 123, essas obrigações são organizadas de forma mais concentrada, padronizada e previsível, especialmente para quem opta pelo Simples Nacional.

Em termos operacionais, o empresário precisa garantir:

- Recolhimento correto dos tributos, respeitando o regime escolhido e os prazos definidos.

- Acompanhamento da receita bruta, para não ultrapassar limites do porte sem planejamento.

- Entrega das informações obrigatórias, tributárias e trabalhistas (como o eSocial) mesmo quando o modelo é simplificado.

Ignorar esses pontos costuma gerar multas, cobranças adicionais e perda de benefícios previstos na lei complementar nº 123.

Organização financeira mínima exigida

A Lei Geral das Microempresas pressupõe um nível básico de organização. Esse requisito não significa adotar controles complexos, mas manter registros suficientes e consistentes para demonstrar a realidade do negócio.

Para micro e pequenas empresas, isso envolve:

- Registro consistente de receitas e despesas, independentemente do volume mensal.

- Separação entre finanças da empresa e do empresário, evitando confusão patrimonial.

- Visibilidade sobre resultados, facilitando decisões sobre preços, investimentos e crescimento.

Sem essa organização mínima, o empresário perde controle do negócio e aumenta o risco de erros fiscais e decisões equivocadas.

Falando nisso, organize a sua gestão financeira começando pelo mais básico: o fluxo de caixa. Baixe nossa planilha gratuita de gestão de fluxo de caixa e otimize esse processo!

Controle e guarda de documentos

Outro ponto central da legislação é a necessidade de manter documentos organizados e acessíveis. Contratos, comprovantes e registros não existem apenas para cumprir a norma, mas para proteger a empresa.

Na rotina do negócio, isso significa atenção a:

- Contratos de prestação de serviços e acordos comerciais, mesmo os mais simples.

- Comprovantes de recolhimento e movimentações financeiras, essenciais em eventuais conferências.

- Documentos trabalhistas, quando houver pessoas vinculadas à operação.

A ausência desses registros dificulta comprovações e expõe a empresa a questionamentos e penalidades.

Como simplificar a gestão mesmo com pouco tempo

Para microempresas e empresas de pequeno porte, o maior risco não é desconhecer a Lei Geral da Micro e Pequena Empresa, mas não conseguir aplicar o que ela exige no dia a dia.

Falta tempo, sobra urgência e a gestão acaba sendo reativa. Simplificar a gestão, portanto, não significa fazer menos, mas sim organizar o essencial para manter conformidade, previsibilidade financeira e segurança nas decisões.

Automatização de controles

A Lei Complementar 123 pressupõe que o empresário consiga acompanhar receita bruta, despesas, obrigações e documentos.

Fazer isso à mão aumenta o risco de erro e consome tempo que o pequeno negócio não tem. A automatização deve priorizar:

- Controle contínuo da receita bruta para evitar desenquadramento de ME ou EPP;

- Registro automático de despesas operacionais e administrativas;

- Consolidação das informações financeiras em um único fluxo;

- Redução de dependência de planilhas paralelas e anotações informais.

Quando os controles são automatizados, o empresário deixa de “descobrir problemas depois” e monitora riscos em tempo real, o que é decisivo para cumprir a legislação para pequenas empresas.

Uso de ferramentas financeiras

Um dos principais pontos ignorados por empreendedores é que a Lei Geral não exige apenas pagamento de tributos, mas capacidade de comprovar organização financeira.

Ferramentas financeiras ajudam a:

- Separar finanças pessoais das finanças da empresa

- Visualizar despesas fixas, variáveis e recorrentes

- Identificar impacto de impostos, encargos e custos operacionais

- Avaliar resultado real do negócio, não apenas faturamento

Isso é indispensável para empresas de prestação de serviços, onde a margem pode ser comprometida por falta de visibilidade sobre custos e tributação.

Sem esse controle, decisões como contratação, investimento ou expansão passam a ser feitas no escuro, exatamente o contrário do que a Lei Geral das Microempresas pretende estimular.

Dica de leitura: Como funciona um ERP para pequenas empresas?

Boas práticas para evitar multas e desenquadramento

A maioria dos problemas enfrentados por micro e pequenas empresas não surge de infrações intencionais, mas da gestão desorganizada. Algumas boas práticas reduzem esse risco:

- Monitorar todos os meses a evolução da receita bruta anual;

- Revisar periodicamente o enquadramento da empresa e o regime adotado;

- Centralizar documentos fiscais, contratos e comprovantes;

- Manter registros acessíveis e organizados para fiscalização;

- Acompanhar obrigações fiscais e trabalhistas mesmo em períodos de baixa operação.

Essas práticas criam um ambiente de previsibilidade e reduzem a exposição a autuações, perda de benefícios e problemas com órgãos reguladores.

Entender a lei é só o primeiro passo. Para transformar regras em controle no dia a dia, a Flash ajuda sua empresa a organizar despesas, acompanhar gastos e ganhar previsibilidade financeira sem complicação.

Conheça a solução de gestão de despesas da Flash e tome decisões com mais segurança e clareza.