Saiba o que é a DLPA, para que serve e quais empresas são obrigadas a declarar a Demonstração dos Lucros ou Prejuízos Acumulados.

A DLPA (Demonstração dos Lucros ou Prejuízos Acumulados) é muito mais do que um simples relatório contábil. Ela desempenha um papel fundamental na compreensão dos resultados financeiros de uma empresa ao longo do tempo.

E não é pra menos: por meio desse demonstrativo, é possível tomar decisões estratégicas mais precisas e gerenciar o patrimônio de forma eficiente, garantindo uma administração financeira segura e bem controlada.

Neste artigo, abordaremos aspectos importantes como a distribuição dos lucros, a obrigatoriedade das reservas financeiras e a prevenção de erros na destinação dos recursos.

Continue a leitura e descubra como a DLPA pode ser determinante na tomada de decisões estratégicas e no controle eficaz do patrimônio da , assegurando uma gestão financeira transparente e bem-sucedida.

O que é DLPA?

A DLPA nada mais é do que um demonstrativo contábil fundamental para a gestão financeira das empresas. Seu objetivo é mostrar os resultados acumulados pela organização, detalhando o histórico de lucros ou prejuízos que ficaram retidos no patrimônio líquido.

De acordo com a lei nº 6.404/76, ela é obrigatória para companhias abertas e fechadas que se enquadram em determinados critérios, sendo um dos principais instrumentos para as análises financeiras.

Para que serve a DLPA nas empresas

A DLPA na contabilidade tem como finalidade informar os resultados acumulados da corporação ao longo de um período.

Dessa forma, permite aos gestores, contadores e investidores acompanhar como os lucros ou prejuízos foram tratados e destinados ao longo dos exercícios anteriores.

Além de servir como uma ferramenta para o controle do capital social, a DLPA também é um dos componentes das demonstrações contábeis que refletem diretamente o patrimônio líquido da companhia.

Portanto, seu entendimento ajuda na tomada de decisões estratégicas, principalmente sobre a distribuição de lucros e planejamento fiscal.

Entre seus principais objetivos estão:

- Identificar a capacidade financeira da empresa;

- Controlar os lucros acumulados;

- Verificar as reservas de lucro bruto;

- Avaliar o impacto das decisões financeiras no patrimônio líquido.

Além disso, ela proporciona uma visão clara sobre como os lucros serão utilizados, seja para reinvestimentos ou para o pagamento de dividendos aos acionistas.

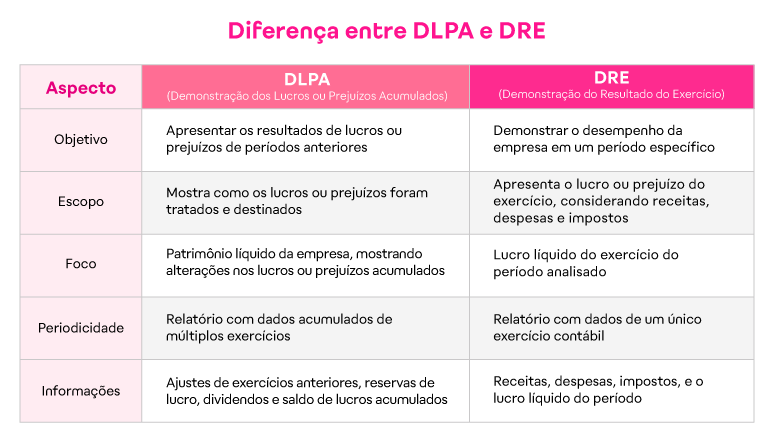

Qual a diferença entre DLPA e DRE?

A DRE foca no lucro do exercício, ou seja, mostra a performance do negócio dentro de um período específico, destacando receitas, despesas, impostos e o lucro ou prejuízo final.

Já a DLPA, por sua vez, trata dos resultados acumulados de anos anteriores, destacando como os lucros ou prejuízos influenciam no patrimônio da companhia ao longo do tempo.

Exemplo de Demonstração de Lucros ou Prejuízos Acumulados

Veja esse exemplo de DLPA que preparamos: imagine que você é o gestor financeiro da empresa “XYZ Tech”, uma companhia de médio porte que desenvolve soluções tecnológicas.

Ao final de 2024, a “XYZ Tech” apresenta os seguintes números:

- Saldo inicial de lucros acumulados: R$ 200.000

- Esses R$ 200.000,00 são os lucros que a empresa manteve de exercícios anteriores. Isso inclui lucros que não foram distribuídos entre os sócios e que ficaram acumulados no patrimônio líquido.

- Ajustes de exercícios anteriores: - R$ 20.000,00

- A empresa fez um ajuste para corrigir um erro contábil em 2023. Isso impactou no valor que a organização possui para utilizar ou distribuir.

- Lucro líquido do exercício: R$ 150.000,00

- Em 2024, o negócio teve um lucro de R$ 150.000,00 após deduzir despesas, impostos e provisões. Esse valor é o lucro apurado durante o ano.

- Destinação do lucro: reserva legal (5% do lucro): R$ 7.500,00

- Parte do lucro precisa ser destinada para a reserva legal, que é uma exigência para garantir a saúde financeira da empresa em momentos difíceis.

- Dividendos: R$ 50.000,00

- A corporação decide distribuir R$ 50.000,00 entre os acionistas como dividendos, ou seja, uma parte dos lucros será entregue aos investidores.

- Saldo final de lucros acumulados: R$ 272.500,00

- O saldo final é o que a empresa tem acumulado após as destinações. Esse valor será transportado para o início de 2025 e estará disponível para novos investimentos ou para ser distribuído no futuro.

No caso da XYZ Tech, a DLPA permite que a organização entenda como os lucros de 2024 se somam ao que foi acumulado de 2023, e como as destinações afetam o saldo final.

Com esses dados, você pode decidir aumentar a reserva legal ou reinvestir os lucros acumulados em novos projetos tecnológicos.

Esse tipo de análise ajuda a entender não apenas os lucros do período, mas como a corporação está usando esses lucros para crescer ou devolver aos acionistas.

Quais empresas são obrigadas a apresentar a DLPA?

De acordo com a lei nº 6.404/76, a DLPA é obrigatória para todas as organizações que se enquadram como sociedades por ações (S.A.), sejam elas de capital aberto ou fechado.

Negócios que não se enquadram nesse perfil podem não ser obrigados a apresentar a demonstração, mas é recomendado a sua adoção para melhor controle financeiro.

Além disso, corporações que adotam o regime de lucro real também precisam apresentar a DLPA para demonstrar a distribuição de lucros de forma detalhada.

Entenda a estrutura da DLPA

Conforme falamos, a DLPA é um dos relatórios contábeis mais importantes para compreender como os lucros ou prejuízos de uma empresa se acumulam ao longo dos períodos.

Sua estrutura é composta por diversas seções que permitem analisar as alterações no patrimônio líquido, refletindo decisões sobre reservas de lucros, dividendos e o saldo de lucros acumulados.

Confira, a seguir, seus principais componentes:

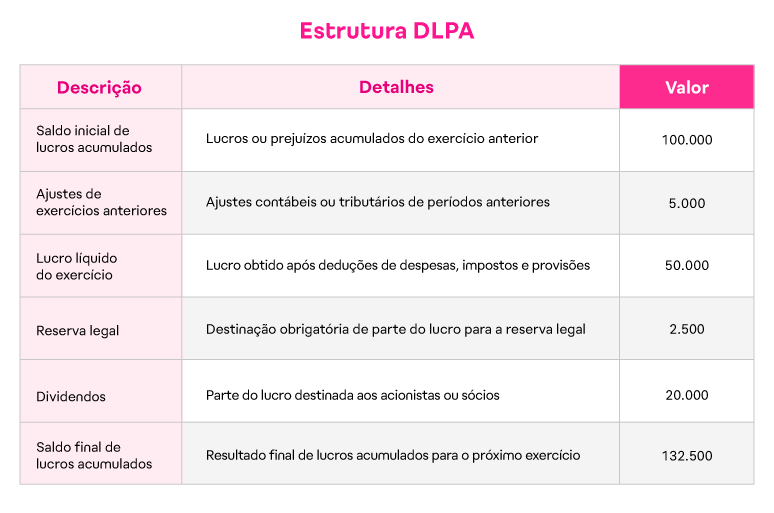

1. Saldo inicial de lucros acumulados

Representa o saldo de lucros ou prejuízos acumulados pela empresa antes de qualquer movimentação no exercício atual. Esse valor reflete os efeitos das decisões de gestão de lucros tomadas nos anos anteriores.

Contabilizado no início de cada período, ele serve como base para o cálculo do saldo final, levando em consideração as alterações ocorridas durante o exercício.

Por exemplo: se uma empresa teve um saldo de R$ 300.000,00 em 2023, esse valor será transferido para o início de 2024. Com isso, ela terá um ponto de partida para calcular as mudanças no seu patrimônio líquido e a distribuição de dividendos.

2. Ajustes de exercícios anteriores

Referem-se a correções ou revisões de lucros ou prejuízos que foram identificados após o fechamento do período anterior. Esses ajustes podem incluir modificações por conta de erros contábeis, ajustes fiscais ou tributários que afetam os lucros acumulados.

Por exemplo: uma empresa pode ter identificado uma diferença na apuração de impostos de 2022 que resulta em uma necessidade de ajuste de R$ 10.000,00. Esses ajustes alteram o valor dos lucros acumulados já registrados, afetando seu patrimônio líquido.

Esse tipo de correção serve para que as demonstrações contábeis reflitam a realidade do negócio e estejam em conformidade com a Lei nº 6.404/76. Seja positivo ou negativo, o ajuste vai refletir um aumento ou diminuição dos lucros acumulados no saldo final.

3. Lucro líquido do exercício

É o valor apurado ao final do período, representando o lucro da empresa após deduzir todas as despesas, impostos, provisões e outras obrigações. Ele é o resultado direto das atividades operacionais e não-operacionais.

Se uma organização obteve um lucro de R$ 100.000,00, esse valor será analisado para definir se será destinado para a reserva legal, dividendos ou reinvestido na própria operação. Seu lucro real serve como indicador financeiro, como lucratividade e rentabilidade.

A DLPA exibe o lucro líquido de forma clara para que os gestores possam tomar decisões informadas sobre a melhor forma de destinar os resultados do exercício. A empresa pode optar por acumular mais lucros, ou distribuir entre os acionistas ou sócios como dividendos.

A análise de indicadores financeiros é essencial para uma gestão eficiente, permitindo uma visão clara da saúde do negócio.

Com uma abordagem estratégica, é possível identificar oportunidades de redução de custos e aprimorar a análise de custos , tornando a operação mais lucrativa.

Para ajudar nessa jornada, preparamos um e-book gratuito com 25 indicadores financeiros essenciais. Baixe agora e descubra como medir, interpretar e aplicar essas métricas para impulsionar os resultados da sua empresa!

.png?width=768&height=320&name=Banner%2025%20indicadores%20financeiros%20(2).png)

4. Destinação do lucro

A destinação do lucro é uma das partes mais importantes da DLPA, pois mostra como os lucros do exercício são aplicados. A seguir, separamos algumas das principais destinações:

- Reservas de lucros: as reservas podem ser divididas em várias categorias, como reserva legal, estatutária ou para contingências, conforme a Lei 6.404/76.

- Dividendos: uma parte do lucro pode ser distribuída entre os acionistas ou sócios. Essa distribuição representa uma forma de recompensar os investidores pelo capital aportado na empresa.

A DLPA detalha essas destinações, tornando evidente como os lucros estão sendo utilizados, seja para fins de capital social, reinvestimento ou distribuição de dividendos.

A decisão sobre como destinar o lucro tem grande impacto na análise de resultados passados e para o planejamento de metas financeiras futuras.

5. Saldo final de lucros acumulados

O saldo final de lucros acumulados é o valor após a destinação do lucro. Esse montante é o que vai ser transferido para o início do próximo período, ou seja, representa o acumulado dos lucros ou prejuízos acumulados após todas as movimentações feitas no exercício.

Além disso, ele reflete as alterações no patrimônio líquido da empresa, incluindo o impacto das distribuições de dividendos, reservas e ajustes.

Se a organização destinou uma parte de seu lucro para reservas ou dividendos, o saldo final de lucros acumulados pode ser menor.

Por exemplo: se o negócio começou com R$ 300.000,00 de lucros acumulados, fez ajustes de R$ -10.000,00 e teve um lucro líquido de R$ 150.000,00, e destinou R$ 50.000,00 para dividendos e R$ 7.500,00 para reserva legal, o saldo final será de R$ 392.500,00. Esse saldo será o valor utilizado no início do próximo exercício.

Exemplo de estrutura da DLPA

A estrutura DLPA é simples e direta, sendo essencial para a análise de como a empresa tem gerido seus lucros acumulados e distribuído seu resultado. Veja o exemplo:

Explicação:

- Saldo inicial de lucros acumulados: valor que a empresa tinha de lucros ou prejuízos do período anterior.

- Ajustes de exercícios anteriores: correções contábeis de anos anteriores.

- Lucro líquido do exercício: resultado após deduzir as despesas e impostos.

- Reserva legal: valor que deve ser separado pela Lei das S.A. (Lei nº 6.404/76).

- Dividendos: valor que será distribuído entre os acionistas.

- Saldo final de lucros acumulados: total transferido para o próximo período.

A DLPA é fundamental para a gestão de finanças corporativas, auxiliando no controle dos lucros e no planejamento estratégico.

Com um orçamento empresarial bem estruturado, as empresas evitam desperdícios e tomam decisões mais seguras.

Para otimizar ainda mais esse controle, conheça a Gestão de Despesas da Flash e torne sua administração financeira prática e eficiente.